Tin tức

Hướng dẫn cách tính thuế môi trường với hàng nhập khẩu

Các đối tượng, sản phẩm chịu thuế bảo vệ môi trường thì cá nhân, đơn vị sản xuất những sản phẩm này sẽ phải tính thuế bảo vệ môi trường để nộp thuế theo quy định của Luật thuế bảo vệ môi trường.

Thu chi thuế bảo vệ môi trường

Thuế bảo vệ môi trường

Định nghĩa thuế bảo vệ môi trường tại Điều 2, Luật thuế bảo vệ môi trường: Thuế bảo vệ môi trường là loại thuế gián thu, thu vào sản phẩm, hàng hóa (sau đây gọi chung là hàng hóa) khi sử dụng gây tác động xấu đến môi trường.

Mục tiêu của thuế bảo vệ môi trường:

Thuế bảo vệ môi trường nhằm thực hiện các mục tiêu sau đây:

- Đáp ứng yêu cầu phát triển kinh tế bền vững, khuyến khích phát triển kinh tế đi liền giảm ô nhiễm môi trường, phù hợp với tình hình kinh tế hiện tại và tương lai

- Nâng cao ý thức bảo vệ môi trường của toàn xã hội

- Tăng cường quản lý nhà nước về vấn đề bảo vệ môi trường

- Các quy định về thuế bảo vệ môi trường không quá phức tạp, phải rõ ràng, dễ hiểu, dễ thực hiện, dễ quản lý

- Tạo nguồn thu để giải quyết vấn đề môi trường, đồng thời phải đảm bảo tính cạnh tranh của nền kinh tế, của các sản phẩm chủ yếu của Việt Nam

- Luật thuế BVMT số: 57/2010/QH12 ngày 15/11/2010: Tải về

- Nghị định Số: 67/2011/NĐ-CP ngày 8/8/2011: Tải về

- Thông tư Số: 152/2011/TT-BTC ngày 11/11/2011: Tải về

- Thông tư Số: 159/2012/TT-BTC ngày 28/9/2012: Tải về

- Nghị định Số: 12/2016/NĐ-CP ngày 19 tháng 02 năm 2016: Tải về

- Thông tư Số: 66/2016/TT-BTC ngày 29 tháng 04 năm 2016: Tải về

- Nghị định: 164/2016/NĐ-CP ngày 24 tháng 12 năm 2016: Tải về

1. Người nộp thuế bảo vệ môi trường

2.2. Tổ chức, hộ gia đình và cá nhân sản xuất, nhận gia công đồng thời nhận uỷ thác bán hàng hoá vào thị trường Việt Nam là người nộp thuế bảo vệ môi trường. Trường hợp tổ chức, hộ gia đình, cá nhân nhận gia công nhưng không nhận uỷ thác bán hàng thì tổ chức, hộ gia đình, cá nhân giao gia công là người nộp thuế bảo vệ môi trường khi xuất, bán hàng hoá tại Việt Nam.

2.3. Trường hợp tổ chức, hộ gia đình, cá nhân làm đầu mối thu mua than khai thác nhỏ, lẻ mà không xuất trình được chứng từ chứng minh hàng hóa đã được nộp thuế bảo vệ môi trường thì tổ chức, hộ gia đình, cá nhân làm đầu mối thu mua là người nộp thuế.”

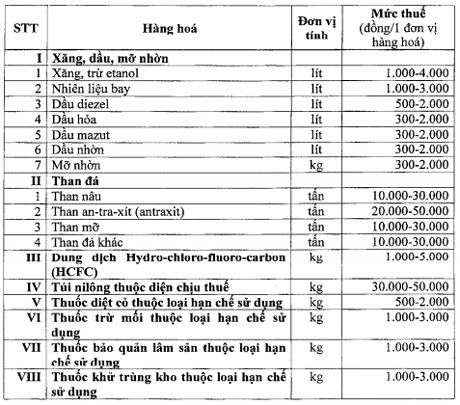

| Thuế bảo vệ môi trường phải nộp | = | Số lượng đơn vị hàng hoá tính thuế | x | Mức thuế tuyệt đối trên một đơn vị hàng hoá |

+ Đối với hàng hóa nhập khẩu, số lượng hàng hóa tính thuế là số lượng hàng hóa nhập khẩu.

+ Đối với hàng hoá là nhiên liệu hỗn hợp chứa xăng, dầu, mỡ nhờn gốc hoá thạch và nhiên liệu sinh học thì số lượng hàng hoá tính thuế trong kỳ là số lượng xăng, dầu, mỡ nhờn gốc hoá thạch có trong số lượng nhiên liệu hỗn hợp nhập khẩu hoặc sản xuất bán ra, trao đổi, tặng cho, đưa vào tiêu dùng nội bộ được quy đổi ra đơn vị đo lường quy định tính thuế của hàng hoá tương ứng. Cách xác định như sau:

| Số lượng xăng, dầu, mỡ nhờn gốc hoá thạch tính thuế | = | Số lượng nhiên liệu hỗn hợp nhập khẩu, sản xuất bán ra, tiêu dùng, trao đổi, tặng cho | x | Tỷ lệ phần trăm (%) xăng, dầu, mỡ nhờn gốc hoá thạch có trong nhiên liệu hỗn hợp |

Mức thuế tuyệt đối

Ví dụ: Tính thuế bảo vệ môi trường trong trường hợp sau:

Doanh nghiệp A sản xuất hoặc nhập khẩu 100 kg túi ni lông đa lớp, trong đó trọng lượng màng nhựa đơn HDPE, LDPE, LLDPE có trong túi ni lông đa lớp là 70% và trọng lượng màng nhựa khác (PA, PP,..) là 30%.

Bảo vệ môi trường là trách nhiệm của toàn xã hội

3. Cách tính phí bảo vệ môi trường với hoạt động khai thác khoáng sản

BIỂU KHUNG MỨC PHÍ BẢO VỆ MÔI TRƯỜNG ĐỐI VỚI KHAI THÁC KHOÁNG SẢN

(Kèm theo Nghị định số 164/2016/NĐ-CP ngày 24 tháng 12 năm 2016 của Chính phủ)

|

STT |

Loại khoáng sản |

Đơn vị tính |

Mức thu tối thiểu (đồng) |

Mức thu tối đa (đồng) |

|

I |

QUẶNG KHOÁNG SẢN KIM LOẠI |

|

|

|

|

1 |

Quặng sắt |

Tấn |

40.000 |

60.000 |

|

2 |

Quặng măng-gan |

Tấn |

30.000 |

50.000 |

|

3 |

Quặng ti-tan (titan) |

Tấn |

50.000 |

70.000 |

|

4 |

Quặng vàng |

Tấn |

180.000 |

270.000 |

|

5 |

Quặng đất hiếm |

Tấn |

40.000 |

60.000 |

|

6 |

Quặng bạch kim |

Tấn |

180.000 |

270.000 |

|

7 |

Quặng bạc, Quặng thiếc |

Tấn |

180.000 |

270.000 |

|

8 |

Quặng vôn-phờ-ram (wolfram), Quặng ăng-ti-moan (antimoan) |

Tấn |

30.000 |

50.000 |

|

9 |

Quặng chì, Quặng kẽm |

Tấn |

180.000 |

270.000 |

|

10 |

Quặng nhôm, Quặng bô-xít (bouxite) |

Tấn |

10.000 |

30.000 |

|

11 |

Quặng đồng, Quặng ni-ken (niken) |

Tấn |

35.000 |

60.000 |

|

12 |

Quặng cromit |

Tấn |

40.000 |

60.000 |

|

13 |

Quặng cô-ban (coban), Quặng mô-lip-đen (molipden), Quặng thủy ngân, Quặng ma-nhê (magie), Quặng va-na-đi (vanadi) |

Tấn |

180.000 |

270.000 |

|

14 |

Quặng khoáng sản kim loại khác |

Tấn |

20.000 |

30.000 |

|

II |

KHOÁNG SẢN KHÔNG KIM LOẠI |

|

|

|

|

1 |

Đá ốp lát, làm mỹ nghệ (granit, gabro, đá hoa, bazan) |

m3 |

50.000 |

70.000 |

|

2 |

Đá Block |

m3 |

60.000 |

90.000 |

|

3 |

Quặng đá quý: Kim cương, ru-bi (rubi), Sa-phia (sapphire), E-mô-rốt (emerald), A-lếch-xan-đờ-rít (alexandrite), Ô-pan (opan) quý màu đen, A-dít, Rô-đô-lít (rodolite), Py-rốp (pyrope), Bê-rin (berin), Sờ-pi-nen (spinen), Tô-paz (topaz), thạch anh tinh thể màu tím xanh, vàng lục, da cam, Cờ-ri-ô-lít (cryolite), Ô-pan (opan) quý màu trắng, đỏ lửa; Birusa, Nê-phờ-rít (nefrite) |

Tấn |

50.000 |

70.000 |

|

4 |

Sỏi, cuội, sạn |

m3 |

4.000 |

6.000 |

|

5 |

Đá làm vật liệu xây dựng thông thường |

m3 |

1.000 |

5.000 |

|

6 |

Đá vôi, đá sét làm xi măng, các loại đá làm phụ gia xi măng (laterit, puzolan), khoáng chất công nghiệp (barit, fluorit, bentônít và các loại khoáng chất khác) |

Tấn |

1.000 |

3.000 |

|

7 |

Cát vàng |

m3 |

3.000 |

5.000 |

|

8 |

Cát trắng |

m3 |

5.000 |

7.000 |

|

9 |

Các loại cát khác |

m3 |

2.000 |

4.000 |

|

10 |

Đất khai thác để san lấp, xây dựng công trình |

m3 |

1.000 |

2.000 |

|

11 |

Đất sét, đất làm gạch, ngói |

m3 |

1.500 |

2.000 |

|

12 |

Đất làm thạch cao |

m3 |

2.000 |

3.000 |

|

13 |

Cao lanh, phen-sờ-phát (fenspat) |

m3 |

5.000 |

7.000 |

|

14 |

Các loại đất khác |

m3 |

1.000 |

2.000 |

|

15 |

Sét chịu lửa |

Tấn |

20.000 |

30.000 |

|

16 |

Đôlômít (dolomite), quắc-zít (quartzite), talc, diatomit |

Tấn |

20.000 |

30.000 |

|

17 |

Mi-ca (mica), thạch anh kỹ thuật |

Tấn |

20.000 |

30.000 |

|

18 |

Pi-rít (pirite), phốt-pho-rít (phosphorite) |

Tấn |

20.000 |

30.000 |

|

19 |

Nước khoáng thiên nhiên |

m3 |

2.000 |

3.000 |

|

20 |

A-pa-tít (apatit), séc-păng-tin (secpentin), graphit, sericit |

Tấn |

3.000 |

5.000 |

|

21 |

Than các loại |

Tấn |

6.000 |

10.000 |

|

22 |

Khoáng sản không kim loại khác |

Tấn |

20.000 |

30.000 |

Ví dụ: Dự án khai thác mỏ quặng sắt tại Bắc Kạn có hệ số bóc trung bình là 0,7 m3/tấn quặng, tháng 6/2016 khai thác được 10.000 tấn quặng sắt thì số phí phải nộp đối với đất đá bốc xúc thải ra của tháng này như sau:

Thời Điểm tính thuế bảo vệ môi trường đối với hàng nhập khẩu:

- Thời điểm tính thuế bảo vệ môi trường đối với hàng nhập khẩu được quy định tại điều 6, văn bản hợp nhất sô 32/VBHN-BTC như sau:

- Đối với hàng hóa nhập khẩu, thời điểm tính thuế là thời điểm đăng ký tờ khai hải quan, trừ xăng dầu nhập khẩu để bán

- Đối với xăng, dầu sản xuất hoặc nhập khẩu để bán, thời điểm tính thuế là thời điểm doanh nghiệp đầu mối kinh doanh xăng, dầu bán ra.

- Khai thuế bảo vệ môi trường đối với hàng nhập khẩu

- Thuế bảo vệ môi trường chỉ phải nộp một lần đối hàng hóa nhập khẩu. Trường hợp hàng hóa xuất khẩu đã nộp thuế bảo vệ môi trường nhưng phải nhập khẩu trở lại Việt Nam thì không phải nộp thuế bảo vệ môi trường khi nhập khẩu.

Quý khách tham khảo nội dung quy định trên, nếu cần thông tin và tư vấn thêm dịch vụ Ủy thác nhập khẩu các mặt hàng xăng dầu, vui lòng liên hệ trực tiếp với VINASHIP để được hỗ trợ:

CÔNG TY TNHH XUẤT NHẬP KHẨU VINASHIP

C8-BT04 khu đô thị Việt Hưng, P.Giang Biên, Q.Long Biên, TP.Hà Nội

C8-BT04 khu đô thị Việt Hưng, P.Giang Biên, Q.Long Biên, TP.Hà Nội

+84.949.518.000

+84.949.518.000

+84.243.2020.333

+84.243.2020.333

info@vinaship.asia

info@vinaship.asia

https://vinaship.asia

https://vinaship.asia

- Xuất khẩu cà phê 5 tháng 2020 đạt 1,367 tỷ USD

- Việt Nam xuất khẩu 30 triệu khẩu trang y tế sang Bắc Mỹ

- Danh mục hàng hóa cần giấy phép xuất nhập khẩu hay hạn ngạch

- Thủ tục nhập khẩu đồ chơi trẻ em

- Cách tính thuế, thủ tục hải quan hàng tạm nhập tái xuất

- Hướng dẫn chi tiết thi hành luật thương mại về hoạt động mua bán hàng hóa nông nghiệp, lâm nghiệp và thủy sản

- Thông tư 14/2018/TT-BYT Danh mục trang thiết bị y tế được xác định mã số HS theo Danh mục hàng hóa xuất nhập khẩu

- Thông tư 24/2017/TT-BNNPTNT về bảng mã HS các mặt hàng thuộc phạm vi quản lý của Bộ Nông Nghiệp

- Thủ tục nhập khẩu gạch men, gạch ốp lát và thị trường gạch tại Việt Nam năm 2018

- Thủ tục xuất nhập khẩu hạt nhựa

Liên hệ với chúng tôi

Luôn luôn tiếp nhận, luôn luôn đáp ứng mọi nhu cầu của khách hàng là phương châm làm việc của chúng tôi

Mã số thuế: 0106901212

Ngày cấp: 10/07/2015 - Nơi cấp: Sở kế hoạch và đầu tư TP Hà Nội.

Trụ sở: K05-4T3, Lô CT15 Khu đô thị Việt Hưng, phường Giang Biên, Q.Long Biên, TP.Hà Nội

Trụ sở: K05-4T3, Lô CT15 Khu đô thị Việt Hưng, phường Giang Biên, Q.Long Biên, TP.Hà Nội

+84.949.518.000

+84.949.518.000  +84.243.2020.333

+84.243.2020.333

info@vinaship.asia info@shiphangpro.vn

info@vinaship.asia info@shiphangpro.vn

Website: http://www.vinaship.asia http://shiphangpro.vn

![]()